2025�������ֻʣ�����ҳ��

վ��12�µĺ���������������й��Ƶ�ҵ����У�����ֻ������ζ�ӳ������ݡ�

���˵2023���DZ����Է����Ŀ�2024���ǻع����Ե��侲����ô2025�꣬���dz����Ĵ�����ɱ�������档

��һ�꣬�����ڲƱ�����˾��þ�ͷ�ǵ�Ӫ���¸ߣ�ȴҲ������Ȧ����˵���Ƶ�ҵ����ת�ð�̾��

���ǿ������������εĻ𱬣�Ҳ�����˱��Ϲ�����ǾƵ�ķ���Ӫ�ճ�ѹ��

������ˣ��������ô�������ݲ������ѣ������ݱ��������ֵ�����

һ���������ο͵ģ�������ҵ����

�����ò�����OTA������ǰ����������������2025������δ�����Ȼ�Ƚ������ڳ����˴α�����ͬ���������ڼ��յĸ���Ʊ��Ȼ���������ž�������Ʊ��Ȼ������

���ǣ����ھƵ�����˵�������˲�������Ǯ�ˡ�

����������в������ڣ�������ת���ʺͿ͵��۵�˫���ѹ���

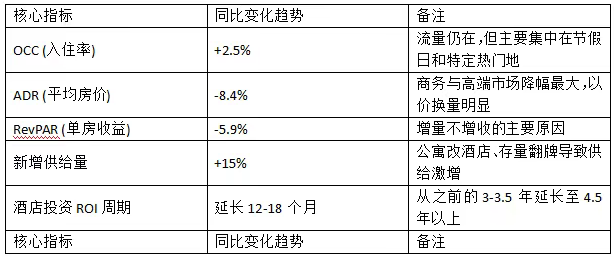

����STR���ݼ�⣬2025��ȫ�꣬�й��ڵؾƵ�ҵ��ƽ����ס�ʣ�OCC��ͬ��2024�������ƽ�������ڲ����³��г�����������

Ȼ����ƽ�����ۣ�ADR��ȴ������һ�����Ե��»����ߣ���������һ���߳��е��и߶˰�飬�����ձ���8%-12%֮�䡣

��͵�����һ������ָ�꣬RevPAR��ȫ����䡣

2025��������ߣ��������κ�ʱ�������ˡ� ���ѽ���������ڽ����Ѿ�����ȷ�ˣ����������������ѷּ��µļ����Լ۱���

�����öˣ���ҵ�IJ��ñ���һ���ս�����ȥסȫ�����Ƕ�ģ����ڿ�ʼ����ͥ����ң���ȥס���Ǽ��ģ����ڽ�����ȫ�����Ƕ���ЩƷ�ơ�

�����öˣ�����һ�������ֱ�ʽ�������ˣ�ȡ����֮����ƽ��ʽ�ȼ١�����Ը��Ϊ����������Ը��Ϊ�����

��������˵ı仯��ֱ�Ӵ������˹����ˣ���ʹ�Ƶ겻�ò�����۸�ս��

����˫11�ľƵ�Ԥ��������Ȼ���ۣ������������������ҷ�ȯ���ۿ����ȼ����ص���2019��֮ǰ��ˮƽ���������͡�

2025����ҵ�ؼ����ݸ�����ģ��ο���

������ͷ�ǵĴ���ת������ʹ

������ס����������������Լ��Ƕ�����й�˾�IJƱ�������2025��Q1-Q3��Q4Ԥ�⣩�����ǿ��������ؿ�����ҵ�ļ����ϲ㡣

��ס������Ȼ����ҵ�ı�ˡ���Ʊ���ʾ��������ǿ��Ļ�Ա��ϵ�����ֻ���Ӫ��������ס��RevPAR������Ȼ������ҵƽ��ˮƽ��

��ֵ��ע����ǣ���ס���й���ҵ�������ٶȿ�ʼ�Ż�����һ�꣬��ס���伤�����ƽ��³�ս�ԣ����سǡ��ؼ��з�㡣

����ǽ�����Ҳ�Ƿ�������Ϊһ���߳��еĵ�λ�Ѿ����ڱ��ͣ������ռ伫�����ޡ�

�Ʊ���һ����������ǣ������̵�Ͷ�ʻر����ڣ�ROI������������

��Ȼ��ס��Ȼ��ŵ��Ч�Ļر����������ɱ����ԡ������ɱ����ǣ��籣��˰�ϲ鱳���£���ADR�ϲ�ȥ�����ؼ�ѹ�£�������ӵ�н������ƵĻ�ס�����̣�����Ҳû��ǰ������ô�ù���

2025����ڽ�����˵���ǹι��ƶ���һ�ꡣ�����ڲ���Ʒ����������֯�ܹ�������Ȼ�ڼ�����

�ӲƱ�����������Ӫ�չ�ģ��Ȼ�Ӵ��������ʵ�ѹ��ʼ�մ��ڡ�����ҵ����¬�����ţ���ŷ���ò���Ӱ�죬ҵ������Ԥ�ڡ�

���ڷ��棬����ϵ�Ӵ���Ͼ��ŵ������ž�ķ��ƻ�����ѹ����

��������������е�������Ч��������������Ϊ��ͣ��һ�����ϸ��ŵꡣ�����������ڿ������ã��������ڶԲƱ���Ӫ�����ٹ��������ۡ�

�Ƕ���2025����Ȼ�����˽ϸߵĹ�ע�ȡ���Ƶ�+���۵�ģʽ������ͷ�������棩�ڲƱ��й����˾��˵ı�������ҵ����Ϊ������̹�˾��

Ȼ�����Ƕ�ģʽ�Ļ��Ǻ����ڱ���ƽ�� 2025�꣬�������е��и߶�Ʒ�ƶ�ѧ������һ�С�

ϣ���ٻ�������û�������ȫ������ǿ�����۳�����������ʽ�����Ϊ���䣬�Ƕ����IP�������黳ά�ֵĸ���ۣ�ADRͨ������ͬ������20%����ʼ�ܵ���ս��

�����°��꣬�Ƕ����ס���ڲ��ֳ��г����˲������������һ��Σ�յ��źš�

����ϸ��ս���IJп�����

���˵2025���ĸ������ң����ݻ��Ƶ�Ī���� ���˼�����λ�ڶ����羰�����簢��̩�������������ض����ĶȼپƵ��⣬�����������ݻ��Ƶ������˶���ʽ�����

������ز����˳����ù�ȥ��Ϊ���Ǽ��Ƶ�����������Ͷ�С��ز�����ѯ��Ӣ���������Ԥ����������

MICE�г�Ҳ��ή�������Ϳ�����顢�߶���̳������������½�������ٰ죬Ԥ��Ҳ�ڽ�����

�ܶ��ݻ��Ƶ�����ƽ����������������ǧԪ��أ�������ʼ�ڶ���ֱ����������699Ԫ��˫�硱���ײ͡��ⲻ���Ǽ۸�ı���������Ʒ�Ƶ��Ե�֧��

�и߶˾Ƶ�����2025��������졢Ҳ����������ҵ�ս���� ȫ��4.0���Ƕ䡢���ӡ����㡢άҲ�ɹ��ʡ���������۸����300-500Ԫ������������2025��ӭ���˾��硣

��Ʒͬ�ʻ��ǽ�������ʹ�㡣

������в裬��Ҳ�У�����������Ͱ����Ҳ�У�������ѹ���棬��Ҳ�У�����ϴ�·������ˣ���Ҳ�С������ʲô���ɱ���ȥ�ˣ��۸�ȴ��������ס��

װ������۴��缸���10��/�䣬��������12-14��/�䣨����̯�������ۼ�ȴ���½�����ֱ�ӵ�����Ͷ��ģ��ʧЧ��ԭ������3��ر������ڿ�����Ҫ4.5���������á�

��7�졢��8����ҵ����ƾ����;Ƶ꣬��2025���������Ͼ��Ĵ����������⡣���ģ������ϼۣ������ɾƵ�����������⣻�ģ�Ͷ��̫��ҵ��ûǮ��

������һЩ�����µͼ�+�ɾ��ĸ�����������������СƷ�ƣ��������г���û�������

�ġ�2025�����ҵ����״

�ڲƱ�������֮�⣬����һЩ������̵�����˽���Ƶ�ҵ�������ࡣ

����һ����Ȥ�������ǣ��Ƶ���͵ĺ��������½��������������ת���������

Ϊ�˿��Ƴɱ����ܶ��ж˾Ƶ�ѹ������ͳɱ�����15Ԫ/�˽���8Ԫ/�ˣ�������ס�������½�����Ը��������

�Ƶ���õ��������˱�ǰ̨��æµ�ĵط�������������ǾƵ��������ı�Ե�����Լ�ס�����ʽ�ij��ı䡣

2025�꣬��Ȼ�����ڽ����������ĵضε���ҵ���û�������½���������Ϊ����С��Ͷ����ӿ��Ƶ���������Ϊ�Ƶ��DZ����ʲ����������Ƹ��˲�����ҵ��ת�÷Ѻ����

�����+�ͷ��۵ļ���������������¼����̵��ֽ������ܶ���2024��ס�2025�����λ���̵�Ͷ���ˣ���������Ѿ���ʼѰ��ת�á�

����һ���棬����OTAƽ̨��Ӷ���ʲ�û���½��������������ø��Ӹ��ӣ������ŵġ������Ź�����Я�̵ġ������ᡱ�ȣ���

�Ƶ�Ϊ�˻�ȡ���������ȲμӸ��ִ��ۻ��ʵ�ʵ��ַ��۱�����ȡ��

��������Ȼ�ߺ�ǿ����Աֱ�������ڶ�����С���������ƽ̨�ij���£�������ڱ�ü�����Ƭ�����Ƶ겻�ò����Ŷ���ֱ������˽��������һ�ʾ�������ɱ���

�塢Ͷ�����ĸ������ع�

������ˣ���������ң������ڻ���Ͷ�Ƶ��𣿡� �ҵĻش��ǣ���ȫ���ˡ�

��ȥʮ�꣬�ܶ�Ƶ�Ͷ�����Ǵ��Ŷ�����˼ά�����ģ��ĵ�����ҵ��ֵ����Ǩ����ת�ַѡ�

2025�꣬��������ˣ����ز������ڵĽ�������ζ����ҵ�������پ߱������ֵ�ռ䡣

���ڵľƵ�Ͷ�ʣ�����ع���ҵ���ʡ��۳�����˹����ܺġ��۾ɺ��㵽���ܲ��ܴ�ÿһ��������ٳ����� �����Ӫ��������˵�������Ҫ��GOP����Ӫë�����ʵ���60%����Ŀ���ڽ���������Ǹ�Σ��Ŀ��

��������С����սʤ���ȫ�����ֶ���150�䷿���䱸������ҡ�������ľƵ�ģ�ͣ���2025��Խ��Խ���ܻ�ӭ��

������80-100�䷿����Ч���ߣ�ǰ̨�������ȡ������������̣���û�ж�����˷ѵ�С����ģ�ͣ�չ�ֳ��˾��˵Ŀ�����������

�����Ҷ��ں��³���ȥ�سǣ�ȥ�����ߡ���������ף����Ƿ����³��г������DZ�ػƽ�

�سǾƵ��ʹ�����ڣ����������켫�ȿֲ��������ڼ䷿���ܷ���������ʣ��10���¿��ܶ����ؿշ���

���ң��س���������ᣬ����Ʒ�ƵĻ�Ա��ϵ�������سDz������ԣ������DZ������Ƶ���Ƶ��������Դ�����á��ܶ����سǵ�����Ʒ�ƣ����꽻�˰����ѧ�ѡ�

��������ʱ����ΰ���ͷ��

2025��ľƵ�ҵ����һ��û���յ�������ɣ���������ʹ��ļ����ڡ�

�ܽ������г���Ӧ�����������仰������

Ӫ�����ǣ������ڱ����ֽ�����ʲô����Ҫ��

Ʒ�ƹ����ɫ����Ʒ������Լ۱Ⱦ���������

Ͷ�ʻع����ԣ�Ͷ�����볡��רҵ�����ߵdz���

���ڼ���������2026�꣬���Dz�Ӧ�ñ����г���ͻȻV�ͷ�ת�Ļ��롣 ����������ͨ�͡�ǿ��������δ������ij�̬��

���ڸ���ƹܼ�����˵��ֹͣäĿ��ģ������ת�������Ż����ǵ���֮����

�������Ϊ�����б����ÿ�����ˮ���ˣ����ձ����Ľ�������Ʒ�Ƶ�������ϵ�����ڵ���Ƶ�ͼ�������˵����ϸ����Ӫ��������һ��ջ���ʲô�Ǿ�ϸ�����Ǿ�����ÿһ�ȵ���ܺģ��ǹ�עÿһ����������ķ���©�����ǰ�˽���������������Լ����

������ˣ�����Ҫ��������ˣ�����ˣ�����Ǯ����Ҫ���룬����ˮ��ȥ�������������٣����ǵľƵ껹�߱����˷�ס���ɵ�������

�������2025�����������������Ҳ����˼����